مقدمة: السؤال الذي يقلق كل مورد جديد

تخيل أنك شركة مقاولات صغيرة، تقدمت لأول مرة على مناقصة حكومية بقيمة 5 ملايين ريال. فتحت المظروف الأول من كراسة الشروط، وقرأت: "يجب إرفاق ضمان ابتدائي بنسبة 1% من قيمة المناقصة، أي 50,000 ريال". توقفت للحظة وتساءلت: هل سأسترد هذا المبلغ؟ متى؟ وماذا لو لم أفز بالمناقصة؟ وماذا لو فزت ولكن واجهت مشاكل في التنفيذ؟

هذا السؤال يشغل بال كل مورد يدخل عالم المناقصات الحكومية لأول مرة. الضمانات البنكية ليست مجرد إجراء روتيني، بل هي أداة قانونية حاسمة تحمي حقوق الجهة الحكومية وتضمن جدية المتنافسين. في هذا المقال، سنشرح بالتفصيل كل ما تحتاج معرفته عن الضمانات البنكية: أنواعها، نسبها، متى تُصدر، متى تُسترد، وحالات المصادرة، بالإضافة إلى الاستثناءات الخاصة بالمنشآت الصغيرة والمتوسطة، مع أمثلة عملية واقعية.

ما هي الضمانات البنكية؟

الضمان البنكي (أو خطاب الضمان) هو تعهد قطعي وغير قابل للإلغاء يصدره البنك نيابة عن عميله (المتنافس أو المتعاقد) لصالح جهة حكومية أو شركة. يتعهد البنك بموجبه بدفع مبلغ محدد للجهة المستفيدة عند أول طلب ودون قيد أو شرط، إذا لم يلتزم العميل بتعهداته.

بمعنى آخر، الضمان البنكي هو ضمان مالي يؤكد للجهة الحكومية أن المتنافس جاد في عرضه وقادر على تنفيذ المشروع إذا فاز به. إذا أخل المتنافس بالتزاماته (مثل سحب عرضه بعد فتح المظاريف أو رفض التوقيع على العقد)، يحق للجهة الحكومية مصادرة الضمان كتعويض عن الأضرار.

لماذا تطلب الجهات الحكومية الضمانات البنكية؟

الضمانات البنكية تخدم ثلاثة أغراض رئيسية:

أولاً: ضمان جدية المتنافسين

في غياب الضمانات، قد يتقدم عشرات المتنافسين بعروض غير جادة فقط لاستكشاف السوق أو معرفة أسعار المنافسين، مما يهدر وقت وجهد لجان التقييم. الضمان الابتدائي يضمن أن كل متنافس جاد ومستعد لتحمل المسؤولية.

ثانياً: حماية حقوق الجهة الحكومية

إذا فاز متنافس بالمناقصة ثم رفض التوقيع على العقد أو فشل في تنفيذ المشروع، ستتكبد الجهة الحكومية خسائر كبيرة (إعادة طرح المناقصة، تأخير المشروع، ارتفاع الأسعار). الضمان يعوض الجهة عن هذه الخسائر.

ثالثاً: ضمان جودة التنفيذ

الضمان النهائي (حسن التنفيذ) يضمن أن المتعاقد سينفذ المشروع بالجودة المطلوبة وفي الوقت المحدد، وإلا سيخسر الضمان.

الأنواع الثلاثة للضمانات البنكية في المناقصات

في المناقصات الحكومية السعودية، هناك ثلاثة أنواع رئيسية من الضمانات البنكية، كل نوع يُطلب في مرحلة مختلفة من دورة المناقصة:

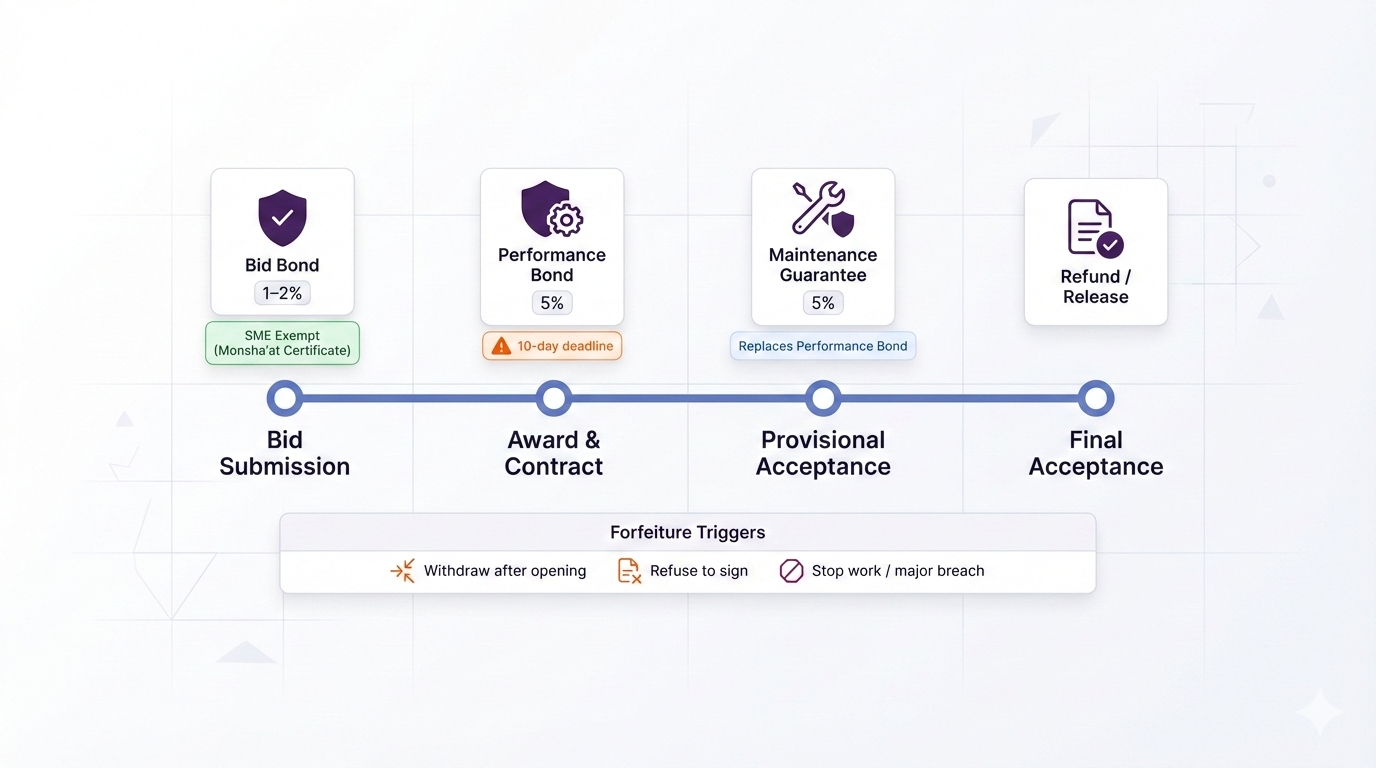

1. الضمان الابتدائي (Bid Bond / Tender Guarantee)

متى يُطلب؟

يُطلب الضمان الابتدائي عند تقديم العرض على المناقصة. لا يمكنك المشاركة في المناقصة دون إرفاق الضمان الابتدائي مع مظروف العرض.

⭐ استثناء المنشآت الصغيرة والمتوسطة

خبر سار للمنشآت الصغيرة والمتوسطة! وفقاً لنظام المنافسات والمشتريات الحكومية السعودي (المادة 24)، تُعفى المنشآت الصغيرة والمتوسطة المحلية من تقديم الضمان الابتدائي. هذا الاستثناء يهدف إلى تحفيز هذه المنشآت على المنافسة في المناقصات الحكومية وتسهيل دخولها السوق.

كيف تستفيد من هذا الاستثناء؟

- احصل على شهادة حجم المنشأة من الهيئة العامة للمنشآت الصغيرة والمتوسطة (منشآت)

- أرفق الشهادة عند التقديم على المناقصة عبر منصة اعتماد

- قدم تعهداً بإصدار الضمان البنكي لاحقاً إذا لزم الأمر

ملاحظة مهمة: الإعفاء يشمل الضمان الابتدائي فقط، وليس الضمان النهائي أو ضمان الصيانة. إذا فازت منشأتك الصغيرة بالمناقصة، ستحتاج إلى تقديم الضمان النهائي كأي متعاقد آخر.

ما هي نسبته؟

وفقاً لنظام المنافسات والمشتريات الحكومية السعودي، تتراوح نسبة الضمان الابتدائي عادة بين 1% إلى 2% من القيمة التقديرية للمناقصة. بعض الجهات الحكومية تحدد مبلغاً ثابتاً بدلاً من نسبة مئوية.

ما هي مدة صلاحيته؟

عادة ما تكون مدة صلاحية الضمان الابتدائي 90 إلى 120 يوماً من تاريخ فتح المظاريف. هذه المدة تعطي الجهة الحكومية وقتاً كافياً لتقييم العروض وإعلان النتائج.

متى يُسترد؟

يُسترد الضمان الابتدائي في الحالات التالية:

- للمتنافسين غير الفائزين: بعد إعلان نتائج المناقصة وترسية المشروع على الفائز، يتم إرجاع الضمانات الابتدائية لجميع المتنافسين الذين لم يفوزوا.

- للفائز بالمناقصة: بعد توقيع العقد وتقديم الضمان النهائي (حسن التنفيذ) خلال المدة المحددة (عادة 10 أيام من إعلان الترسية).

مثال عملي:

الحالة: شركة "البناء المتقن" (منشأة متوسطة مسجلة لدى "منشآت") تقدمت على مناقصة لبناء مدرسة حكومية بقيمة تقديرية 10 ملايين ريال. بفضل شهادة حجم المنشأة، لم تحتج الشركة لتقديم ضمان ابتدائي (الذي كان سيكون 100,000 ريال بنسبة 1%).

السيناريو الأول (لم تفز): بعد شهرين، أعلنت الجهة الحكومية فوز شركة أخرى. لم تخسر شركة "البناء المتقن" أي مبلغ لأنها لم تقدم ضماناً ابتدائياً.

السيناريو الثاني (فازت): فازت شركة "البناء المتقن" بالمناقصة. خلال 10 أيام، وقّعت العقد وقدمت ضماناً نهائياً بنسبة 5% (500,000 ريال). هنا بدأت التزاماتها المالية الفعلية.

2. الضمان النهائي (Performance Bond / حسن التنفيذ)

متى يُطلب؟

يُطلب الضمان النهائي بعد إعلان الترسية وقبل توقيع العقد. وفقاً لنظام المنافسات، يجب على الفائز تقديم الضمان النهائي خلال 10 أيام من إعلان الترسية، وإلا تعتبر الترسية ملغاة ويُصادر الضمان الابتدائي (إن وُجد).

⚠️ تنبيه للمنشآت الصغيرة والمتوسطة

حتى لو كنت معفياً من الضمان الابتدائي، يجب عليك تقديم الضمان النهائي إذا فزت بالمناقصة. لا يوجد استثناء للمنشآت الصغيرة والمتوسطة من الضمان النهائي. لذلك، خطط مسبقاً وتأكد من قدرتك على استخراج الضمان النهائي قبل التقديم على المناقصة.

ما هي نسبته؟

وفقاً لنظام المنافسات والمشتريات الحكومية، نسبة الضمان النهائي هي 5% من قيمة العقد (وليس القيمة التقديرية، بل قيمة العرض الفائز).

ما هي مدة صلاحيته؟

مدة صلاحية الضمان النهائي تكون طوال فترة تنفيذ المشروع + 3 إلى 6 أشهر إضافية لضمان استكمال أي أعمال متبقية أو معالجة أي مشاكل بعد الاستلام الابتدائي.

متى يُسترد؟

يُسترد الضمان النهائي بعد الاستلام النهائي للمشروع والتأكد من أن جميع الأعمال تمت بالجودة المطلوبة ودون عيوب. في بعض الحالات، تطلب الجهة الحكومية استبدال الضمان النهائي بضمان صيانة (سنشرحه لاحقاً).

مثال عملي:

الحالة: شركة "الإنشاءات الحديثة" (منشأة صغيرة) فازت بمناقصة لبناء مستشفى حكومي بقيمة عقد 50 مليون ريال. قدمت ضماناً نهائياً بنسبة 5%، أي 2.5 مليون ريال، صالحاً لمدة 24 شهراً (فترة التنفيذ) + 6 أشهر إضافية.

السيناريو الأول (تنفيذ ناجح): أنهت الشركة المشروع في الوقت المحدد وبجودة ممتازة. بعد الاستلام النهائي، تم إرجاع الضمان النهائي بالكامل (2.5 مليون ريال).

السيناريو الثاني (تأخير وعيوب): تأخرت الشركة 6 أشهر في التنفيذ، وظهرت عيوب في بعض الأعمال. قامت الجهة الحكومية بخصم غرامات التأخير من مستحقات الشركة، وطلبت إصلاح العيوب. بعد إصلاح العيوب والاستلام النهائي، تم إرجاع الضمان النهائي (لكن الشركة خسرت غرامات التأخير من مستحقاتها).

3. ضمان الصيانة (Maintenance Guarantee / Warranty Bond)

متى يُطلب؟

يُطلب ضمان الصيانة عند الاستلام الابتدائي للمشروع (أي عند انتهاء التنفيذ وقبل الاستلام النهائي). في هذه المرحلة، يتم استبدال الضمان النهائي بضمان صيانة.

ما هي نسبته؟

عادة ما تكون نسبة ضمان الصيانة 5% من قيمة العقد (نفس نسبة الضمان النهائي).

ما هي مدة صلاحيته؟

مدة صلاحية ضمان الصيانة تكون طوال فترة الصيانة المحددة في العقد، وهي عادة سنة واحدة (في بعض المشاريع الكبرى قد تصل إلى سنتين أو ثلاث سنوات).

متى يُسترد؟

يُسترد ضمان الصيانة بعد انتهاء فترة الصيانة والتأكد من عدم وجود أي عيوب أو مشاكل في المشروع.

مثال عملي:

الحالة: شركة "الطرق السريعة" أنهت مشروع تعبيد طريق بقيمة 30 مليون ريال. عند الاستلام الابتدائي، تم استبدال الضمان النهائي (1.5 مليون ريال) بضمان صيانة بنفس القيمة، صالح لمدة سنة واحدة.

السيناريو الأول (لا عيوب): بعد سنة، لم تظهر أي عيوب في الطريق. تم إرجاع ضمان الصيانة بالكامل (1.5 مليون ريال).

السيناريو الثاني (ظهور عيوب): بعد 8 أشهر، ظهرت تشققات في بعض أجزاء الطريق. طلبت الجهة الحكومية من الشركة إصلاح التشققات على نفقتها الخاصة. بعد الإصلاح وانتهاء فترة الصيانة، تم إرجاع ضمان الصيانة.

جدول مقارنة الضمانات الثلاثة

| المعيار | الضمان الابتدائي | الضمان النهائي | ضمان الصيانة |

|---|---|---|---|

| متى يُطلب؟ | عند تقديم العرض | بعد الترسية وقبل توقيع العقد | عند الاستلام الابتدائي |

| النسبة | 1-2% من قيمة المناقصة | 5% من قيمة العقد | 5% من قيمة العقد |

| مدة الصلاحية | 90-120 يوماً | فترة التنفيذ + 3-6 أشهر | فترة الصيانة (عادة سنة) |

| متى يُسترد؟ | بعد إعلان النتائج (للخاسرين) أو بعد تقديم الضمان النهائي (للفائز) | بعد الاستلام النهائي أو استبداله بضمان صيانة | بعد انتهاء فترة الصيانة |

| الغرض | ضمان جدية العرض | ضمان تنفيذ المشروع | ضمان إصلاح العيوب |

| استثناء المنشآت الصغيرة | ✅ معفاة (بشهادة من "منشآت") | ❌ غير معفاة | ❌ غير معفاة |

حالات مصادرة الضمانات: متى تخسر ضمانك؟

مصادرة الضمان تعني أن الجهة الحكومية تحتفظ بالمبلغ كتعويض عن الأضرار التي لحقت بها نتيجة إخلال المتنافس أو المتعاقد بالتزاماته. إليك الحالات الرئيسية لمصادرة كل نوع من الضمانات:

حالات مصادرة الضمان الابتدائي:

1. سحب العرض بعد فتح المظاريف

إذا قدمت عرضاً على مناقصة، ثم غيرت رأيك وقررت سحب عرضك بعد فتح المظاريف، سيتم مصادرة الضمان الابتدائي. السبب: الجهة الحكومية اعتمدت على عرضك في تقييم المناقصة، وسحبك للعرض يعطل عملية التقييم.

مثال: شركة "المقاولات السريعة" قدمت عرضاً على مناقصة لبناء جسر. بعد فتح المظاريف، اكتشفت الشركة أنها أخطأت في حساب التكاليف وأن السعر المقدم منخفض جداً. حاولت سحب العرض، فتم مصادرة الضمان الابتدائي (200,000 ريال).

2. رفض التوقيع على العقد بعد الترسية

إذا فزت بالمناقصة ثم رفضت التوقيع على العقد (لأي سبب كان)، سيتم مصادرة الضمان الابتدائي. السبب: الجهة الحكومية اعتبرتك الفائز واستبعدت باقي المتنافسين، ورفضك للتوقيع يجبرها على إعادة طرح المناقصة.

مثال: شركة "البناء الذكي" فازت بمناقصة لبناء مدرسة. بعد الترسية، حصلت الشركة على عقد أكبر وأكثر ربحية من جهة أخرى، فقررت عدم التوقيع على عقد المدرسة. تم مصادرة الضمان الابتدائي (150,000 ريال).

3. عدم تقديم الضمان النهائي خلال المدة المحددة

إذا فزت بالمناقصة ولكن لم تقدم الضمان النهائي خلال 10 أيام من إعلان الترسية، سيتم إلغاء الترسية ومصادرة الضمان الابتدائي (إن وُجد).

مثال: شركة "الإنشاءات الحديثة" (منشأة صغيرة معفاة من الضمان الابتدائي) فازت بمناقصة كبيرة. حاولت استخراج ضمان نهائي من البنك، لكن البنك رفض بسبب ضعف المركز المالي للشركة. لم تتمكن الشركة من تقديم الضمان النهائي خلال 10 أيام، فتم إلغاء الترسية. في هذه الحالة، لم تخسر الشركة ضماناً ابتدائياً (لأنها معفاة)، لكنها خسرت فرصة المشروع وتم تقييمها سلبياً في نظام تقييم المتعاقدين.

حالات مصادرة الضمان النهائي:

1. عدم تنفيذ المشروع أو التوقف عن التنفيذ

إذا وقّعت العقد ثم توقفت عن تنفيذ المشروع (لأي سبب)، يحق للجهة الحكومية فسخ العقد ومصادرة الضمان النهائي بالكامل.

مثال: شركة "المقاولات الكبرى" وقّعت عقداً لبناء مستشفى. بعد 6 أشهر من التنفيذ، واجهت الشركة أزمة مالية وتوقفت عن العمل. قامت الجهة الحكومية بفسخ العقد ومصادرة الضمان النهائي (4 ملايين ريال)، ثم أعادت طرح المشروع على مقاول آخر.

2. التأخير الكبير في التنفيذ

التأخير البسيط عادة يُعالج بغرامات تأخير تُخصم من مستحقات المتعاقد. لكن التأخير الكبير جداً (مثل تجاوز ضعف المدة المحددة) قد يؤدي إلى فسخ العقد ومصادرة الضمان النهائي.

3. عدم الالتزام بالمواصفات الفنية

إذا نفذت المشروع بجودة رديئة أو بمواصفات مخالفة لكراسة الشروط، ورفضت إصلاح العيوب، يحق للجهة الحكومية فسخ العقد ومصادرة الضمان النهائي.

حالات مصادرة ضمان الصيانة:

1. ظهور عيوب ورفض إصلاحها

إذا ظهرت عيوب في المشروع خلال فترة الصيانة ورفضت إصلاحها، يحق للجهة الحكومية مصادرة ضمان الصيانة واستخدامه لإصلاح العيوب عبر مقاول آخر.

مثال: شركة "الطرق الحديثة" سلّمت مشروع تعبيد طريق. بعد 8 أشهر، ظهرت تشققات كبيرة. طلبت الجهة الحكومية من الشركة إصلاح التشققات، لكن الشركة رفضت بحجة أن التشققات ناتجة عن عوامل خارجية. قامت الجهة الحكومية بمصادرة ضمان الصيانة (1.2 مليون ريال) واستخدمته لإصلاح التشققات عبر مقاول آخر.

كيف تستخرج الضمان البنكي؟

استخراج الضمان البنكي عملية بسيطة نسبياً، لكنها تتطلب بعض الإجراءات:

الخطوة الأولى: التقدم للبنك

توجه إلى البنك الذي تتعامل معه وقدم طلباً لإصدار خطاب ضمان. ستحتاج إلى تقديم المستندات التالية:

- نسخة من كراسة الشروط (لتحديد نوع الضمان ونسبته ومدته)

- السجل التجاري والشهادات المطلوبة

- القوائم المالية للشركة

- خطاب من الجهة الحكومية يوضح تفاصيل الضمان المطلوب

- شهادة حجم المنشأة (إذا كنت منشأة صغيرة أو متوسطة وتريد الإعفاء من الضمان الابتدائي)

الخطوة الثانية: تقييم البنك

سيقوم البنك بتقييم مركزك المالي وقدرتك على الوفاء بالتزاماتك. بناءً على هذا التقييم، سيطلب منك البنك أحد الأمور التالية:

- تجميد مبلغ الضمان: البنك يجمد مبلغاً يساوي قيمة الضمان في حسابك (أو نسبة منه، مثل 100% أو 110%)

- تقديم ضمانات عينية: مثل رهن عقار أو أصول أخرى

- كفالة شخصية: من أحد الشركاء أو المساهمين

نصيحة للمنشآت الصغيرة والمتوسطة: إذا كنت تواجه صعوبة في استخراج الضمانات البنكية، يمكنك الاستفادة من برنامج ضمان تمويل المنشآت الصغيرة والمتوسطة التابع لبنك المنشآت الصغيرة والمتوسطة، الذي يوفر ضمانات ائتمانية تسهل حصولك على الضمانات البنكية.

الخطوة الثالثة: دفع الرسوم

البنوك تفرض رسوماً على إصدار خطابات الضمان، عادة تتراوح بين 0.5% إلى 2% سنوياً من قيمة الضمان. هذه الرسوم تُدفع مقدماً عند إصدار الضمان.

الخطوة الرابعة: إصدار الضمان

بعد الموافقة ودفع الرسوم، يصدر البنك خطاب الضمان ويسلمه لك. في السعودية، معظم الضمانات تُصدر إلكترونياً عبر منصة اعتماد، مما يسهل العملية ويختصر الوقت.

نصائح ذهبية لتجنب مصادرة الضمانات

1. لا تقدم عرضاً إلا إذا كنت جاداً

الضمان الابتدائي ليس مجرد رسوم مشاركة، بل هو تعهد قانوني. لا تقدم عرضاً على مناقصة إلا إذا كنت متأكداً من قدرتك على تنفيذ المشروع إذا فزت به.

2. احسب التكاليف بدقة قبل تقديم العرض

أكبر سبب لسحب العروض أو رفض التوقيع على العقود هو اكتشاف خطأ في حساب التكاليف بعد تقديم العرض. خذ وقتك في تحليل كراسة الشروط وحساب التكاليف بدقة.

3. تأكد من قدرتك المالية على استخراج الضمان النهائي

خاصة للمنشآت الصغيرة والمتوسطة: حتى لو كنت معفياً من الضمان الابتدائي، يجب عليك تقديم الضمان النهائي إذا فزت. قبل تقديم العرض، تأكد من أن لديك السيولة الكافية أو الضمانات العينية التي تمكنك من استخراج الضمان النهائي. كثير من الشركات تفوز بمناقصات ثم تفشل في استخراج الضمان النهائي.

4. خطط للتنفيذ بشكل واقعي

ضع جدولاً زمنياً واقعياً للتنفيذ يأخذ في الاعتبار جميع المخاطر المحتملة (تأخير المواد، الظروف الجوية، نقص العمالة). التأخير الكبير قد يؤدي إلى مصادرة الضمان النهائي.

5. نفذ المشروع بجودة عالية

الجودة الرديئة لا تؤدي فقط إلى مصادرة الضمانات، بل أيضاً إلى تقييم متعاقد سيئ يمنعك من المشاركة في مناقصات مستقبلية.

6. احتفظ بسيولة كافية طوال فترة التنفيذ

لا تستخدم كل سيولتك في التنفيذ. احتفظ باحتياطي نقدي لمواجهة أي طوارئ أو تأخير في صرف المستحقات من الجهة الحكومية.

7. استفد من برامج دعم المنشآت الصغيرة والمتوسطة

إذا كنت منشأة صغيرة أو متوسطة، استفد من الفرص والتسهيلات المتاحة مثل الإعفاء من الضمان الابتدائي، وبرامج ضمان التمويل، والتفضيل في الترسية.

الضمانات البنكية عبر منصة اعتماد

في السعودية، تم رقمنة عملية إصدار الضمانات البنكية عبر منصة اعتماد الإلكترونية. هذا يعني أنك لم تعد بحاجة إلى الذهاب للبنك وانتظار أيام لاستخراج الضمان. العملية الآن تتم بالكامل إلكترونياً:

- تسجيل الدخول على منصة اعتماد

- الدخول على خدمة "إدارة الضمانات البنكية"

- اختيار نوع الضمان المطلوب (ابتدائي أو نهائي)

- إدخال بيانات الضمان (المبلغ، المدة، الجهة المستفيدة)

- إرفاق شهادة حجم المنشأة (إذا كنت منشأة صغيرة أو متوسطة وتريد الإعفاء من الضمان الابتدائي)

- إرسال الطلب للبنك

- موافقة البنك وإصدار الضمان إلكترونياً

هذه العملية تختصر الوقت من أيام إلى ساعات، وتضمن دقة البيانات وتقلل من الأخطاء.

الخلاصة: الضمانات البنكية ليست عائقاً، بل حماية لك وللجهة الحكومية

الضمانات البنكية قد تبدو عبئاً مالياً، خاصة للشركات الصغيرة والمتوسطة. لكن في الحقيقة، هي أداة حماية لجميع الأطراف:

- للجهة الحكومية: تضمن جدية المتنافسين وتحمي حقوقها

- للمتعاقد الجاد: تحميه من المنافسة غير الجادة وتضمن له بيئة عادلة

- للسوق: تحسن جودة المشاريع وتقلل من حالات الفشل

الخبر السار للمنشآت الصغيرة والمتوسطة: نظام المنافسات والمشتريات الحكومية يوفر لك إعفاءً من الضمان الابتدائي، مما يسهل دخولك السوق ويقلل من العبء المالي في مرحلة التقديم. استفد من هذا الاستثناء واحصل على شهادة حجم المنشأة من "منشآت".

إذا كنت مورداً جاداً وتخطط بشكل صحيح، فلن تخسر ضماناتك أبداً. بل ستستردها بالكامل بعد كل مشروع ناجح. المفتاح هو التخطيط الجيد، الحساب الدقيق للتكاليف، والتنفيذ بجودة عالية.

في سعودي بيكس، نساعدك على فهم جميع متطلبات المناقصات، بما في ذلك الضمانات البنكية، ونرافقك في كل خطوة من التأهيل حتى إدارة العقد بعد الترسية. لا تترك الأمر للصدفة، استعن بخبراء يفهمون كيف يعمل النظام.

الأسئلة الشائعة (FAQ Schema)

س: هل يمكن استرداد رسوم إصدار الضمان من البنك؟

ج: لا، رسوم إصدار الضمان (0.5-2% سنوياً) هي تكلفة الخدمة ولا تُسترد. لكن المبلغ المجمد (قيمة الضمان نفسها) يُسترد بالكامل بعد انتهاء صلاحية الضمان أو إلغائه.

س: هل المنشآت الصغيرة والمتوسطة معفاة من جميع الضمانات؟

ج: لا، المنشآت الصغيرة والمتوسطة معفاة فقط من الضمان الابتدائي وفقاً لنظام المنافسات والمشتريات الحكومية (المادة 24). يجب عليها تقديم الضمان النهائي وضمان الصيانة مثل أي متعاقد آخر.

س: كيف أحصل على شهادة حجم المنشأة للاستفادة من الإعفاء؟

ج: يمكنك الحصول على شهادة حجم المنشأة من الهيئة العامة للمنشآت الصغيرة والمتوسطة (منشآت) عبر موقعهم الإلكتروني. الشهادة مجانية وتصدر فوراً إذا كانت منشأتك مستوفية للشروط.

س: ماذا لو انتهت صلاحية الضمان الابتدائي قبل إعلان النتائج؟

ج: إذا تأخرت الجهة الحكومية في إعلان النتائج وانتهت صلاحية الضمان الابتدائي، ستطلب منك تمديد الضمان. يجب عليك الاستجابة فوراً، وإلا قد يتم استبعاد عرضك.

س: هل يمكن تقديم ضمان بنكي من بنك أجنبي؟

ج: نعم، يمكن قبول الضمانات من فروع البنوك الأجنبية المرخصة في السعودية. لكن يُفضل استخدام البنوك المحلية لتسهيل الإجراءات.

س: ماذا لو لم أستطع استخراج الضمان النهائي خلال 10 أيام؟

ج: إذا كان لديك سبب قوي (مثل إجراءات بنكية معقدة)، يمكنك طلب تمديد المدة من الجهة الحكومية قبل انتهاء الـ 10 أيام. لكن لا تنتظر حتى اللحظة الأخيرة.

س: هل يمكن استبدال الضمان النهائي بضمان صيانة مباشرة؟

ج: نعم، في بعض المشاريع، يتم استبدال الضمان النهائي بضمان صيانة عند الاستلام الابتدائي. لكن في مشاريع أخرى، قد تطلب الجهة الحكومية الاحتفاظ بالضمان النهائي حتى الاستلام النهائي.

س: هل هناك برامج دعم للمنشآت الصغيرة لاستخراج الضمانات؟

ج: نعم، يوفر بنك المنشآت الصغيرة والمتوسطة برنامج ضمان تمويل المنشآت الصغيرة والمتوسطة الذي يساعد المنشآت على الحصول على ضمانات ائتمانية تسهل استخراج الضمانات البنكية من البنوك التجارية.

هل لديك أسئلة أخرى عن الضمانات البنكية أو تحتاج مساعدة في التقديم على مناقصة؟ تواصل معنا في سعودي بيكس، ودعنا نساعدك على دخول عالم المناقصات بثقة.